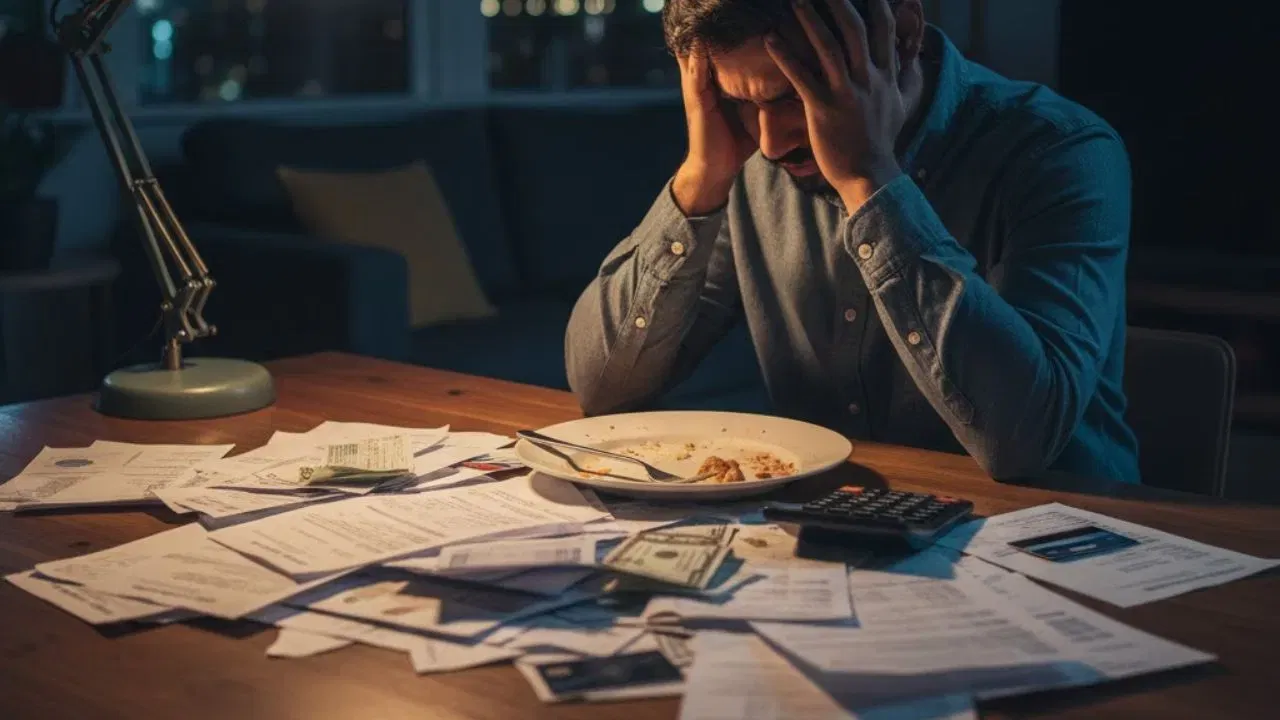

ব্যক্তিগত ঋণৰ EMI সময়মতে পৰিশোধ কৰক, নহ’লে ডাঙৰ বিপদত পৰিব আপুনি!

আপোনাৰ ব্যক্তিগত ঋণৰ এটা EMI পলম হ'লে আপুনি গুৰুতৰ সমস্যাত পৰিব পাৰে। এইটো এটা সৰু ভুল যেন লাগিলেও, ই আপোনাৰ চিবিল স্ক’ৰ ক্ষতি কৰিব পাৰে আৰু ফলত ডাঙৰ পেনাল্টি লাগিব পাৰে।

1 / 6

2 / 6

3 / 6

4 / 6

5 / 6

6 / 6

Related Stories